promotion

多くの人にとって「家を買う」ということは、人生で一度の大きなイベントです。

夢の実現でうれしいことではありますが、大きな買い物であるだけに正しい知識を身に付けておきたいものです。

特に物件選びや住宅ローン選びは、時間がないからといって業者任せにしないようにしましょう。後悔しないためには情報収集が重要です。

「家を買うまでの流れ」「お金のこと」「家を買うタイミングのこと」など、家を買う前に知っておきたいことをまとめました。これから、住宅の購入を検討していきたいという方は読んでみてください。

住宅の購入を検討の方は併せて「家を建てるには?費用・土地・間取りに関する4つの最低知識を知ろう」もご覧ください。

また、解説に入るまでに失敗しない家づくりで1番重要な事をお伝えします。

「夢のマイホーム」の実現に向けて、多くの人が住宅展示場を訪れたり、雑誌やウェブサイトで情報を集めたりします。

しかし、その一方で、家づくりを始める前に「知っておくべきだった…」と後悔する人が後を絶ちません。

理想の家を建てるためには、情報収集が最も重要と言っても過言ではありません。

しっかりと情報収集を行わずに安易に住宅メーカーを決めてしまった結果、取り返しのつかない後悔をしてしまう方は非常に多いです。

家づくりで失敗しないために、そして、あなたの理想を叶える家を建てるために、ぜひ活用していただきたいのが「一括資料請求サイト」です。

一括資料請求サイトを利用すれば、複数の住宅メーカーの資料をまとめて取り寄せることができます。

家づくりのプロが厳選した優良企業ばかりなので、安心して利用できます。

「でも、資料請求って面倒くさそう…」

そんな忙しいあなたも、隙間時間で簡単に情報収集を進めることができるように、今回はスマホから1分で出来るサービスを2つご紹介します。

|

①SUUMO

「SUUMO」は、豊富な物件情報だけでなく、家づくりに関する情報も充実しているのが特徴です。 特に、地域密着型の工務店の情報が豊富なので、「地元の工務店で、こだわりの家を建てたい!」という方におすすめです。 ②HOME4U家づくりのとびら

「HOME4U家づくりのとびら」は、NTTデータグループが運営する、信頼と実績のあるサイトです。 無料で家づくりプランを作成してくれるサービスが人気で、「まだ具体的なイメージがない…」という方でも、理想の住まいを具体的にしていくことができます。 |

家づくりは、多くの人にとって、人生で一度きりの大きなイベント。

だからこそ、後悔のない家づくりを実現するために、まずは情報収集から始めてみましょう!

今回ご紹介した一括資料請求サイトを有効活用して、あなたにぴったりの住宅メーカーを見つけてくださいね!

きっと、あなたの夢を叶える、素敵な家との出会いが待っています。

さあ、理想の住まいづくりを始めましょう!

SUUMO・・・地域密着型の工務店を探したい方におすすめ!

家づくりのとびら・・・無料で家づくりプランを作成したい方におすすめ!

それでは解説をしていきます。

まずは、家を買うまでの大まかなすべての流れと注意点を知っておこう

家を買うには、お金のこと、土地や間取り、設計のことなど多くの段階を踏んでいかなければなりません。ここでは大まかな流れを見ていきましょう。

1.情報収集で相場を知る

家には「一戸建て」「マンション」があり、それぞれに新築と中古があります。取り扱っている業者もハウスメーカー、工務店、不動産仲介業者などたくさんあります。

どんな物件がいくらで手に入るのか、情報収集をしてみましょう。

情報収集の方法

情報収集の方法としては、

- 不動産会社のチラシ

- ハウスメーカーのCMやホームページ

- 住宅情報誌

- フリーペーパー

- 新聞の折り込みチラシ

- 住宅展示場

- 不動産検索サイト

- 実際に資料請求を行う

などがあります。

まずは手軽なところとして不動産検索サイトで探してみましょう。

地域や住宅の種類(一戸建て・マンション)、希望の予算などの条件を入力するとそれに合った物件が出てきます。これでだいたいの予算や住まいの大きさなどの相場をつかみましょう。

2.気になったところへ問い合わせ

情報収集をして気になった物件があれば、業者に問い合わせをします。

最初はメールがおすすめです。

電話で問い合わせをすると営業マンのセールストークに圧倒されて断りきれなくなるので注意してください。

「今は情報を集めているだけなので…」と断る勇気を持つことも大切です。

現地説明会や住宅展示場などには積極的に出向いて行って、実物の住まいを見るとイメージがわいてくるのでおススメです(住宅展示場での見学については、「住宅展示場の見学ポイント8つ!先輩はココを見ています」をご参考ください)。

3.購入申し込み

営業担当の説明を聞き、物件が決まったら購入の申し込みをします。

新築マンションや建売住宅などでは、同じ物件を他の人も購入を希望している場合があります。

そこでまず自分が購入する意思を伝えるのが「購入申し込み」です。

このときに「申込証拠金」が必要になるケースがあります。これはあとで支払う「手付金」の一部に充当されるもので、金額は2万円~10万円程度です。

もし契約が成立しなければ返金されます(返金される旨を記した預かり証を発行してもらいます)。

マンションは抽選になる場合も

マンションは人気のある部屋に購入希望が集まることがあります。

その場合は「抽選」や「先着順」で購入者を決めます。特に先着順の場合は、いつまでも迷っているとチャンスを逃すので注意しましょう。

4.住宅ローンの事前審査

物件が決まると住宅ローンを「どの金融機関で」「いくらの金利で(変動金利か固定金利かといった金利のタイプ)」「いくら借りるか」を決めます。

そして事前審査を受けることになります。事前審査は金融機関が「この人にお金を貸して大丈夫か?」ということを調べるもので、

- 年齢

- 勤務先

- 年収

- 勤続年数

などをもとに審査します(詳しい住宅ローンの審査条件に付いては、「住宅ローン審査に通らない人の特徴!通過するうえで重要な7ポイント」をお読みください)。

事前審査には運転免許証など本人を確認できる書類と源泉徴収票など収入を確認できる書類などが必要です。

5.重要事項説明書で契約の確認

事前審査に通ったら、売主である業者から「重要事項説明書」を見ながら説明を受けて契約内容の確認をします。

契約書には工期や引き渡しの時期、請負代金の総額や税額、支払い金額などが書かれています。

見積書や設計図面なども打ち合わせ内容と異なっていないか確認しましょう。

6.契約

いよいよ契約書を交わします。「不動産売買契約書」と呼ばれるもので、このときに手付金を支払います。

手付金は物件価格の約5%~10%とされていますが、事前に業者と話し合っておきましょう。

なお、契約書を交わして手付金を納めてからは、解約しようとするとこの手付金は戻ってきません。

そうならないためにも重要事項説明書や契約書の中身はよく確認することが大切です。

7.住宅ローン申し込み

物件の売買契約が済んだら、次に住宅ローンの申し込みをします。

このときに必要になるものは以下の通りです。

- 本人の確認書類(免許証やパスポートなど)

- 収入に関する書類(源泉徴収票や住民税課税証明書、自営業者の場合は確定申告書や納税証明書など)

- 物件に関する書類(不動産登記簿謄本、住宅地図、公図、建物図面など)

- 他の借入に関する書類(自動車ローンやキャッシングなどがある場合はその返済明細書など)

- 印鑑証明書

など。

これらの必要書類をそろえて住宅ローンの申込書に必要事項を記入、押印すればあとは不動産業者の担当者が金融機関に提出して手続きをしてくれます。

審査が通るまでは通常は10日ほどですが、場合によっては1ヶ月近くかかることがあります。

8.融資の実行

無事に審査が通ればお金が振り込まれます。このことを「融資の実行」と言います。

このお金で物件費用を支払うわけですが、現実には自分がお金を引き出して業者に現金で手渡すのではなく自分の口座から業者の口座に振り込まれます。

このことを「残金の決済」と呼びます。

また、このときに印紙税や登記費用などの諸費用も支払います。融資の実行、残金の決済と同時に「抵当権の設定」も行われます。

9.建物の確認と引き渡し

物件の費用や諸費用を支払ったら、晴れて自分の家になります。

業者と一緒に家に行って、確認をします。

ここでは水道、電気、ガスなどのライフラインが機能しているか、設備関係の不備がないか、内装のクロスや壁、床などに傷がないかどうかなどの最終チェックを行います。

何かあればすぐに対処してもらいましょう。設備の使い方の説明も受けます。

そして、鍵を受け取って引き渡しとなります。都合のいい日に引越しをすれば、念願のマイホームに住むことができます。

マンションか一戸建てか~それぞれのメリット・デメリット

購入する物件にはマンションか一戸建てかという選択肢があります。どちらにもメリットとデメリットがあるので、詳しく見ていきましょう。

マンションのメリットとデメリット

まずマンションのメリットとデメリットを見てみましょう。マンションのメリット

■セキュリティ面で安心

一戸建ては玄関、裏口、リビングなどの窓、2階の窓など侵入できる出入り口がマンションよりもたくさんあり、それぞれに防犯対策を施すのは大変です。

しかし、マンションは出入り口が一戸建てよりも少ない上にオートロックや防犯カメラ、セキュリティ会社の管理などさまざまな防犯対策が施されています。

セキュリティ面での安心感があるのが大きなメリットだと言えます。

■最新設備の導入

新築マンションには、魅力的な最新設備が導入された物件が多くあります。

例えば生ごみ処理機(ディスポーザ)やオール電化でIHクッキングヒーター、インターネット通信の配線が導入されているなど「あると便利!」という設備が最初から備え付けられているので、入居後すぐに使用できます。

■動線が短い

一戸建てで二階建て住宅の場合は子ども部屋や寝室を2階に作ることが多いのですが、取り込んだ洗濯物を2階に運んだり、子どもを起こしに行ったりと何かあるたびに1階と2階を行き来しなければなりません。

それだけ動線が長くなりますが、マンションの場合は同じフロアで済むというメリットがあります。

■庭の手入れが不要

一戸建ての場合は庭や敷地の草引き、溝掃除などのメンテナンスが必要ですが、マンションは庭がないため手入れが不要です。

■駅から近い物件が多い

駅から近い土地は地価が高いため、一戸建てを建てると土地代がかかります。

また、駅周辺は「商業地域」に指定されていることが多く、一戸建て住宅は建てられませんがマンションは建設が可能です。

その結果、マンションには駅に近い、商業施設が多く便利などのメリットがあります。

■資産価値が高い

転勤などの事情でマイホームを手放す場合に、

- マンションの方が売りやすい

- 貸す場合は賃貸料が高く設定できる

と言われています。立地や間取り、設備などなどの条件にもよりますがマンションの方が資産価値が高いのがメリットだと言えます。

2マンションのデメリット

一方、マンションにはデメリットもあります。

■上下階の音が気になる

マンションは上の階に住む人の生活音が聞こえたり、自分の部屋の音が階下の人の迷惑になっていないか気を使ったりということがあります。

特に帰りが遅い人や生活が不規則な人、赤ちゃんがいる家庭などはどうしても夜間に音や話し声が出ますが、そのつど周囲の住民に気を使うのは負担になります。

防音壁を導入しているかどうかを確認しておきましょう。

■プライバシーが守られない

隣とは壁ひとつで遮られているだけなので物件によっては物音や話し声が聞こえてしまいます。

また、ベランダ越しに洗濯物を見られたり、帰宅時間が知られたりといった面でも私生活が周囲にもれる心配があります。

■間取りの自由度が低い

マンションは最初から間取りが決められている上に、将来間取りを変更するのが難しいのがデメリットになります。

■ペットが飼えない

最近はペット可能というマンションが増えていますが、小型犬や猫、小動物だけでそれ以外の動物は不可という物件が多くあります。

大きな水槽が必要なペットや大型犬が飼えないのがマンションのつらいところです。

■駐車場代がかかる

都心部のマンションは駐車場代が高くかかります。

住宅ローン以外に駐車場代が数万円かかるということもあるので、事前によく確認しておきましょう。

■管理費・修繕費の積み立てが高い

マンションには「管理費」や「修繕費」がかかります。

管理費はエレベーターや共用部分の清掃・管理などの費用に充てられるもので、一戸建て住宅では必要がない費用です。

修繕費は外壁や屋根、マンション全体の設備関係の修繕に使われます。

一戸建てに住んでいても外壁や屋根など家の補修費用は必要になりますが、管理費がかかるのはマンションならではだと言えます。

しかも管理費は住宅ローンを払い終えても支払い続けなければなりません。

一戸建てのメリットとデメリット

マンションでデメリットとなる部分が一戸建てではメリットになります。それぞれを見てみましょう。

一戸建てのメリット

■プライバシーが守られる

立地条件にもよりますが、独立した一軒の家なので隣の家の声や物音がマンションよりは聞こえにくく垣根などを工夫することで庭や家の中が外から見えにくくすることができます。

マンションよりプライバシー保護の点ではメリットがあると言えます。

■間取りの自由度が高い

注文住宅なら希望の間取りで設計してもらうことが可能ですし、子どもの成長や家族の変化に合わせて将来、間仕切りを変えるなどの自由度が高いのが一戸建てのメリットです。

大がかりなリフォームが可能なところも一戸建ての特徴でしょう。

■ペットが飼える

周囲に気がねすることなく好きなペットが飼えるのは一戸建ての大きなメリットです。

もちろん一戸建てであっても生き物を飼う場合は鳴き声や臭いなどでの配慮は必要ですが、マンションほど気を使うことはありません。

■駐車場代がかからない

自分の敷地内に駐車場を作れるので、マンションのように別途駐車場を借りるということがありません。

ただ、自動車が必要な地方では子どもの成長とともに車の所有台数が増えて駐車場が足りなくなるということがあります。

駐車場を作る場合は将来のことをよく考えることが大切です。

■管理費・修繕費がいらない

一戸建ての場合はマンションで必要な管理費が不要になります。

ただ修繕費は一戸建てでも必要になるので、早くから積み立てておくといいでしょう。

一戸建てのデメリット

■セキュリティ面で不安

マンションはオートロックや防犯カメラが設置されていますが、一戸建てでそこまでする家庭は少ない上に玄関、勝手口(裏口)、1階の大きな窓などさまざまな侵入口があります。

隣家と離れている場合は物音が周囲に聞こえない上に不審者がいても誰も気づかないということもあり、セキュリティの面ではマンションに比べると不安があります。

ただ、それも防犯のライトをつけたり、ホームセキュリティサービスを利用したりということである程度の対策ができるでしょう。

■個別に設備を設置する必要がある

マンションは建物全体で設置されている設備(インターネット通信配線やディスポーザ)などが必要であれば、それぞれを自分で契約して設置しなければなりません。

ただマンションの場合は自分では選べませんが、一戸建ての場合はサービスの内容や機種、メーカーなどを自分で選ぶことができます。

■動線が長い

平屋の一戸建て以外は階段があるため、高齢になると上がり下りが大変になります。

また、衣類をしまったり、各部屋にモノを運んだりする際の動線が長いのも一戸建ての特徴です。

■庭の手入れが大変

一戸建ての場合は、敷地内の草刈りをしたり、溝掃除をしたりといった手間が増えます。

ガーデニングを楽しめるというメリットもありますが、忙しい人にとっては庭の手入れで時間を取られてしまいます。

■立地条件でマンションよりも不利になりやすい

駅に近い土地は地価が高いために一戸建ての場合は物件価格そのものが高くなってしまいます。

その結果、ある程度の面積の家を購入しようと思うと駅から離れた郊外になりがちです。

その場合はバスの本数があるかどうか、買い物や病院に不便がないかどうかなどをよく調べておきましょう。

注文住宅か建売住宅か~それぞれのメリット・デメリット

注文住宅とは土地を探して、そこに希望の間取りや設備などを取り入れて建ててもらう家のことです。

一方、建売住宅は土地にすでに建築された家を購入するもので、間取りや設備を自分で選ぶことはできません。

それぞれのメリットとデメリットを見てみましょう。

注文住宅のメリットとデメリット

注文住宅のメリットは大きく分けると「土地」と「建物」でそれぞれ考えられます。

注文住宅のメリット

■土地に関するメリット

まず土地に関するメリットとしては好きな土地が選べるという点があります。

また、敷地をどう使うか自分で考えられるのも大きなメリットです。

- 駅に近い土地がいい

- 郊外で広い土地がいい

といった希望に叶う土地を探して家を建てる楽しみがあります。また、

- 庭に芝生を植えてペットと遊びたい

- 家庭菜園をしたい

- 車2台分の駐車場を確保したい

という希望を実現することもできます。

■建物に関するメリット

何よりも間取りや設備を自由に選べるというのが最大のメリットだと言えるでしょう。

購入した土地の広さで多少の制限はあるものの、広いキッチンやリビングがほしい、子ども部屋を確保したいといった家族の希望を反映させることができます。

また、マンションや建売住宅では最初から設置されている設備でも自分には不要だと思えるものがあります。注文住宅では必要なものだけをチョイスできるのが利点です。

注文住宅のデメリット

一方、注文住宅にもデメリットがあります。

■土地に関するデメリット

自由に土地を選べるとは言っても費用がかかります。

便利なエリアで探していると土地代が高くなり、家にかけるお金が足りなくなってしまいます。

また、広い土地を求めるとそれだけ土地代がかかるので、立地や広さと土地代、家にかかる費用のバランスをうまく考える必要があります。

土地探しもしてくれるハウスメーカーなどに相談して希望を伝えてみましょう。

■建物に関するデメリット

注文住宅は自由度がある反面、家族の意見が分かれて話がまとまらないということが起こります。

- 夫は自分の書斎がほしい

- 妻は広いキッチンがほしい

- 子どもは一人ひとり独立した部屋がほしい

- 庭と駐車場も確保したい

と希望を出すのはいいのですが、限られた土地と予算の中で全員の意見をまとめるのが大変です。

また内装や収納、インテリアなどが自由に決められますが、内装用のクロスや壁などを見慣れていない一般の人が小さな見本だけを見て決めるのは至難の業です。

あとで「こんなイメージじゃなかったのに…」ということがあるので、インテリア雑誌や住宅雑誌、モデルハウスなどをよく見てイメージを固めておきましょう。

建売住宅のメリットとデメリット

建売住宅はすでに完成した住まいを購入するもので、分譲マンションを選ぶのと同じ感覚で選ぶことができます。

建売住宅のメリット

建売住宅は土地と建物を一緒に購入するので、土地を含めて一軒丸ごとの価格で比較検討ができます。

■土地に関するメリット

建売住宅は一軒だけポツンと建っている家を購入する場合と、住宅地の中に数軒~数十軒ある中から選んで購入する場合があります。

いずれの場合も周辺の街並みや家の様子を見てから購入できるので、どんなところなのかがイメージしやすいというメリットがあります。

特に開発された住宅地に住む場合は、周辺に住む人もみんな違う土地から移転してきた人ばかりなので人間関係を新しく築けるという面でも土地の古いしきたりにとらわれない自由さがあります。

■建物に関するメリット

完成された家を購入するので、購入手続きが済めばすぐに入居が可能です。

また、内装や設備なども完成されているので、購入時にイメージできるのが大きなメリットだと言えます。

建売住宅のデメリット

土地の使い方や間取りの自由度がないのが建売住宅の最大のデメリットになります。

■土地に関するデメリット

駐車場が2台分ほしいと思っても1台分しかない、庭はいらないがその分部屋を増やしたいと思っても、すでに完成されているので難しいということがあります。

また、立地条件に関しても、「角地がいい」「駅やバス停の近くがいい」と思っても予算内で希望の土地と間取りの家を見つけるのが難しいということがデメリットとしてあります。

■住まいに関するデメリット

間取りの自由度がないところや設備が選べないといったところがデメリットになります。

※建売住宅については「建売住宅の価格|注文住宅との違いについて理解」「知らないと損する?建売住宅にひそむ7の注意点」もお読みください。

家を買うタイミングは?

「いつかはマイホームがほしい」と思っていても、そのベストなタイミングはいつがいいのでしょうか。さまざまな角度から見てみましょう。

家は何歳までに持つのが理想?

マイホームを購入するのには年齢制限はありませんが、住宅ローンを組む場合は会社を定年退職するころには完済するのが理想と言われています。

現在は公的年金の受給開始年齢は65歳ですが、今後は70歳に先送りされるという説もあり、老後に住宅ローンの支払いを残さないようにしたいものです。

逆算して定年の60歳までに支払いを終えようと思うと返済期間が30年のローンなら30歳で家を持つのが理想ということになります。それよりも遅くなると返済期間を短くするとか、自己資金を多く持って借入額を少なくするなどの工夫が必要です。

家の購入は40歳前後が多い

住宅金融支援機構が2015年に実施した「フラット35利用者調査報告」によると、「フラット35」を利用して住宅を購入した人の平均年齢は40歳前後になっています。

フラット35利用者調査報告(2015年住宅金融支援機構)

参考:フラット35利用者調査:住宅金融支援機構(旧住宅金融公庫) (jhf.go.jp)

結婚したとき?子どもが生まれたとき?

家を持つということは人生の中でも大きなイベントのひとつです。そこでライフイベントを通して、どのタイミングで持つのがいいのかを考えてみましょう。

結婚したら家を持つべき?

家を購入するにはある程度の自己資金が必要です。新婚夫婦にそれだけの資金があり、また転勤の可能性が少ない場合は家の購入を考えてもいいでしょう。

ただ、子どもが何人生まれるかわからないし、急な転勤でその家に住み続けられないという可能性があるので急いで決める必要はありません。

それよりもまずは自己資金を貯めることを優先させましょう。

子どもが生まれたときがタイミング?

子どもが小さなころは落書きをしたり、おもちゃで床を傷つけたりすることがあり、せっかく建てた新居を傷つけるのは避けたいという考え方があります。

その場合は子どもが成長するのを待ってから家を購入するといいでしょう。

子どもの学費がかからない小さなうちに頭金などの自己資金を貯めるのがいい方法です。

■入学時期に合わせるのがベストだが…

小学校や中学校を受験して入学する場合は、せっかく合格した学校を転校するということは避けたいものです。

そこで受験して入学が決まったら、その土地で家を持つのがおすすめです。

入居は新学期に間に合わせるのが理想ですが、注文住宅の場合は難しいかも知れません。

無理に入学時期に合わせずに少し長い目で見て納得のいく決断をするようにしましょう。

住宅ローンの金利

家をいつ購入するかという問題では住宅ローンの金利は大きな要素になります。

高い買い物だけに、少しでも金利が低いときに購入したいものです。

現在、長期金利は史上最低水準を維持しています。

住宅ローンでも変動金利が1.0%を切るという低金利なので、これを利用しない手はありません。

ただし、変動金利は中長期で見ると金利が上昇する可能性があります。

目先の金利だけでなく、一定期間の変動金利と固定金利をうまく組み合わせた住宅ローンを組むことが大切です。

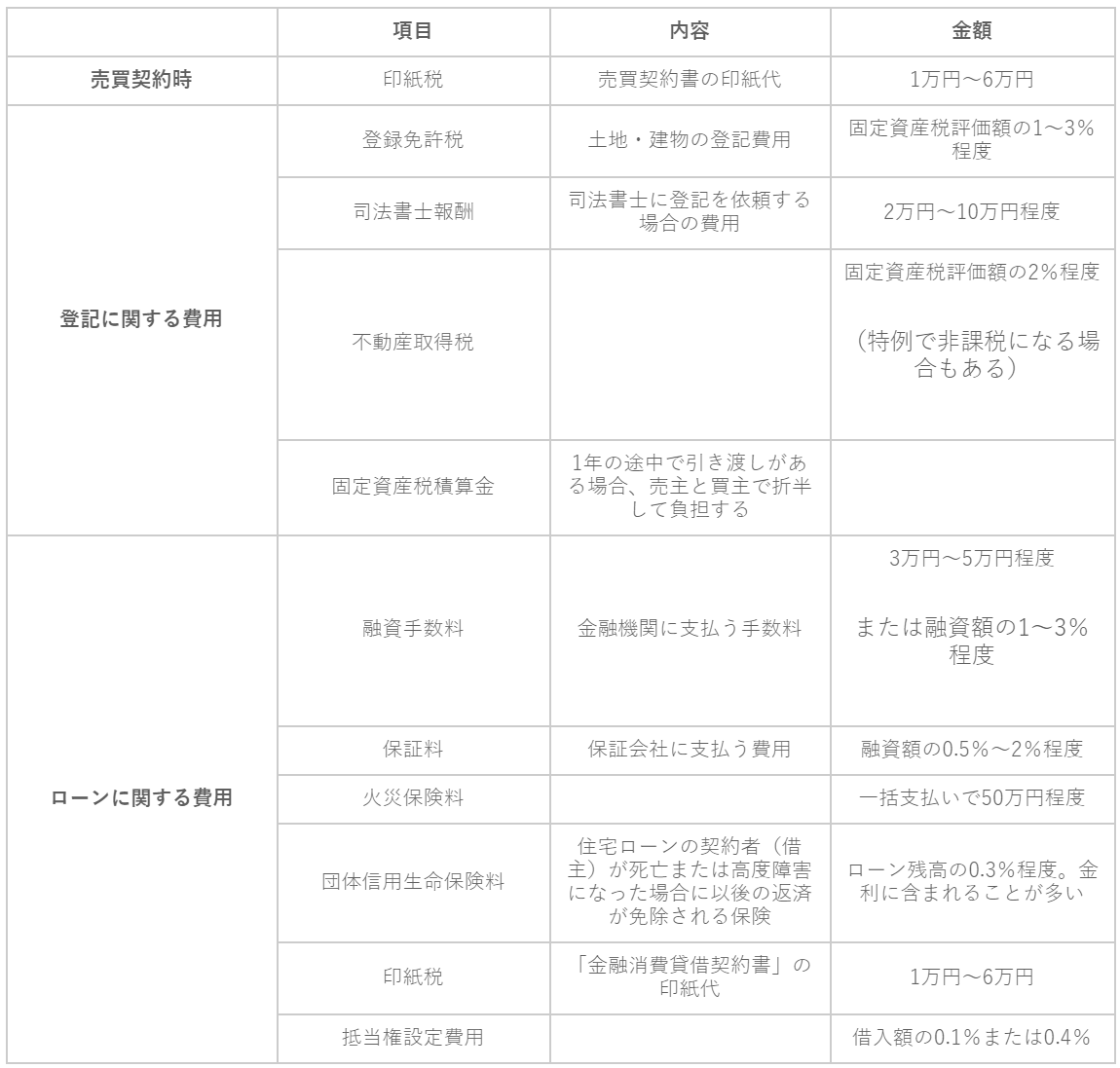

家を買う前に知っておきたい費用の話

家を購入するには「物件そのもの」の価格以外に多くの費用がかかります。

よく「見えないところでお金が消えていく」などと言われますが、実際はどんな費用がかかるのでしょうか?

自己資金はどれくらい必要?頭金とは?

家を購入するには手持ちの資金が必要です。

その内訳は、

- 頭金

- 印紙税

- 登記費用

- 税金

- ローンに関する諸費用

- 引越し費用

などがあります。それぞれを見てみましょう。

頭金とは?

頭金というのは物件価格の一部を現金で支払うお金のことです。

以前は物件価格の8割までしか住宅ローンが借りられなかったために、どうしても自己資金として2割の頭金を準備する必要がありました。

しかし、最近では多くの金融機関が物件価格の10割を融資するようになったため、頭金ゼロでも購入は可能です。

ただし、借入額が多くなるとそれだけ金利も増えますし、返済総額が多くなってしまいます。頭金が多いほど返済は楽になります。

諸費用が意外とかかる!

一戸建てでもマンションでも購入する際には、以下の表のように多くの諸費用がかかります。

頭金がゼロでも住宅ローンは借りられますが、このように諸経費に数十万円が必要になります。計画的に進めましょう。

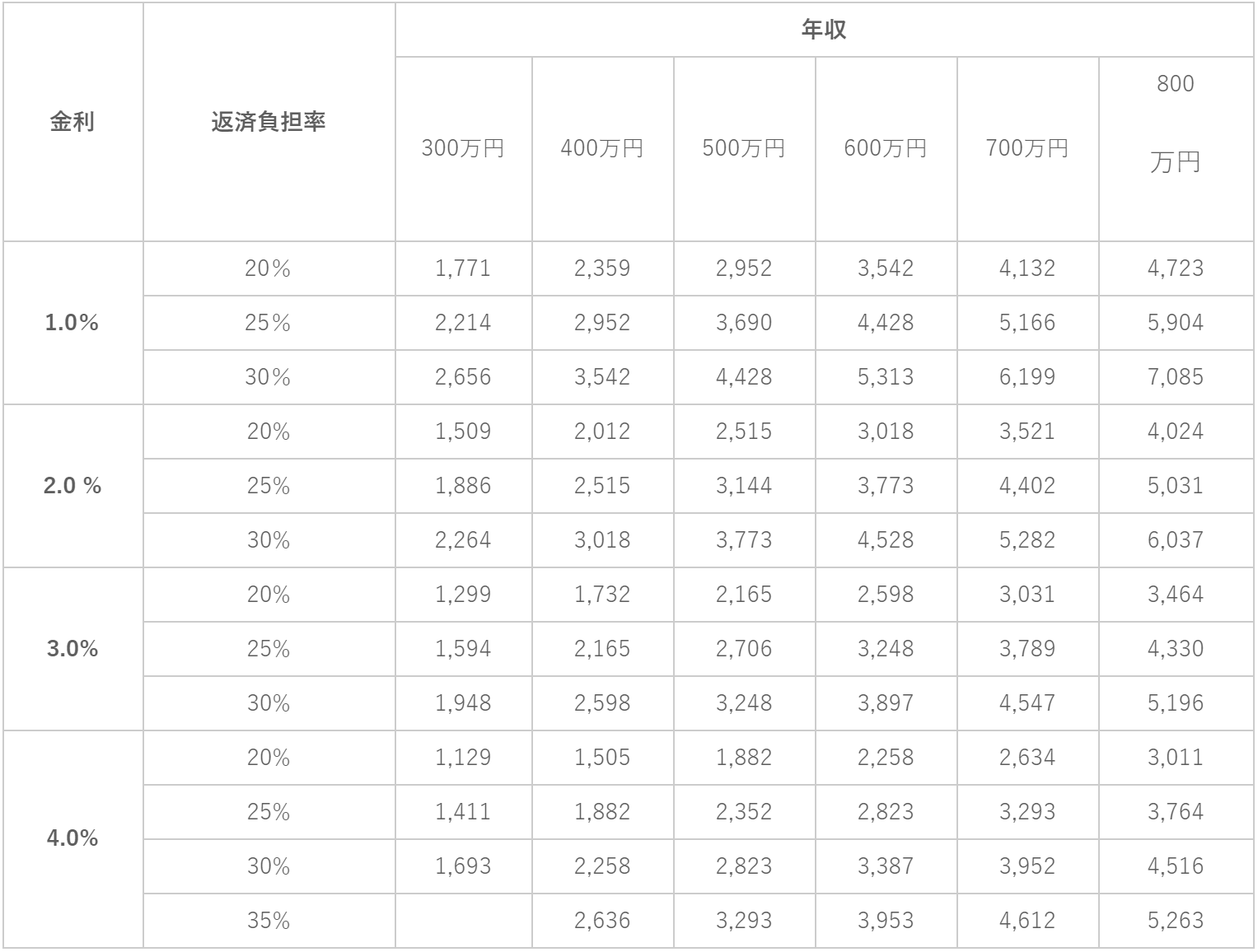

[年収別]審査に通りやすい住宅ローンの額

具体的にどれくらいの金額が借りられるのか、年収別に融資可能額を見てみましょう。

いくらまで借りられるのかという上限については「住宅ローンの年間返済額が年収の何%か」という「返済負担率(返済比率)」で決められています。返済負担率は返済比率とも呼ばれるもので、基準は金融機関によって異なりますが下の表のように年収ごとに一定の目安が設けられています。

返済比率の目安

年収300万円で借りられる額

年収300万円の場合、返済負担率は30%なので年間返済額は、

300万円×30%=90万円

となり、月額にすると75000円になります。

この返済額を35年間返済すると仮定すると、

90万円×35年=3150万円

となり、これだけの額が融資可能になりますが、これをすべて住宅購入費用に充てることはできません。毎月の返済額には金利分が含まれているからです。近年は低金利で1%前後が多いのですが、金融機関が審査する場合は4%で計算されることが多いため、ここでも4%で計算してみます。以下の早見表で見てみましょう。

住宅ローン借入可能額早見表(35年返済・元利均等返済の場合)(単位:万円)

年収300万円・返済負担率30%、金利4%で計算すると、表の青い部分のように1,693万円まで借りることが可能ということになります。

年収400万円で借りられる額

「年収400万円、返済負担率35%、金利4%」で計算した借入可能額で、2,636万円まで借りられることがわかります。

年収300万円の人よりは余裕がありますが、【400万円×35%=140万円】となり、年間の返済額は140万円になります。

月々に換算すると116,700万円なので今の家賃と比較して返済額の方が低いようなら2,600万円程度の物件購入は可能という判断ができます。

ただ、現実的には2,600万円で希望する物件があるかどうかが問題です。

より希望に合った住まいを手に入れるには、不足分を頭金として準備しましょう。

年収500万円で借りられる額

同様に年収500万円の人の場合は、上記の早見表でわかる通り、3,293万円を上限に借りることができます。

ちなみに年間返済額は、【500万円×35%=175万円】となり、月々の返済額は145,800円になります。

年収600万円で借りられる額

年収600万円の人が借りられるのは、3,953万円まで借り入れが可能です。

年間返済額は、【600万円×35%=210万円】となり、月々の返済額は175,000円になります。

年収700万円で借りられる額

年収700万円の人が借りられるのは、4,612万円が上限になります。

年間の返済額は、【700万円×35%=245万円】で、月々の返済額は204,170円になります。

借入額が多いのでかなり希望に合った住まいが見つかるのではないかと思えますが、転職やリストラなどで年収が下がった場合に妻が働くなどの対策を考えておくことが大切です。

年収800万円で借りられる額

年収800万円の人は、上限は5,263円となっています。

年間返済額は、【800万円×35%=280万円】となり、月々の返済額は233,000円になります。

返済負担率は他のローンがないか注意!

ここで借入可能額を計算している元になる「返済負担率」は、住宅ローンだけを返済する場合で考えています。

もし住宅ローンを申し込む時点で自動車ローンや教育ローン、キャッシングなど他のローンがある場合はそれも加算して計算しなければなりません。

住宅ローン申し込み時の審査でも、他社の借入額を申告するのはそういう理由からです。

自動車ローンなどの返済がどれくらい残っているのかをよく考えることが大切です。

不安なときは不動産業者など購入する業者の担当者がアドバイスしてくれるので相談してみましょう。

【2024年最新】補助金制度を利用すればお得に購入できる

住宅を新築したり、購入したりする際に利用できる補助金制度があります。

期間限定のものや今後の制度改正でなくなる可能性があるものもあります。よく調べてから利用してみましょう。

ここでは、2023年度の新築住宅を購入するときに利用できる主な補助金制度について紹介します。

こどもエコすまい支援事業

「こどもエコすまい支援事業」は、子育て世帯や若い世帯がZEH基準を満たす住宅を購入するときに受けられる補助金制度です。

具体的には、18歳未満のお子さんがいる世帯と夫婦どちらかが39歳以下の世帯で、100万円の補助が受けられます。

2023年3月31日~申請ができますが、年度の予算が決められており、予算上限に達するとこの補助は受けられなくなることに注意しましょう。

現在の申請が上限に達するまでの割合は、公式ホームページで確認できます。

地域型住宅グリーン化事業

「地域型住宅グリーン化事業」は、省エネ性能や耐久性に優れた木造住宅を促進することなどを目的に補助金が受けられる制度です。

長期優良住宅やZEH住宅、低炭素住宅などで最大140万円の補助を受けることができます(各住宅タイプにより上限金額は異なります)。

さらに、条件によってはバリアフリー加算で30万円、地域住文化加算で20万円などプラスして補助金を受け取ることができる制度です。

地域型住宅グリーン化事業(評価) (chiiki-grn.jp)

市町村の住宅補助制度

国の制度とは別に都道府県や市町村が実施している補助金制度があります。

すべての市町村でやっているわけではありませんが、該当する地域にお住まいの方はぜひ利用してみましょう。

詳しくはこちらをご覧くださいここでは一例をご紹介します。

■東京都「東京ゼロエミ住宅」

都内の新築住宅で、床面積の合計が2,000㎡未満の住宅に対して助成が行われる制度です。

■大阪市新婚・子育て世帯向け分譲住宅購入融資利子補給制度

大阪市内に住む新婚世帯(夫婦いずれもが満40歳未満かつ婚姻届提出後5年以内の世帯)または子育て世帯(小学校6年生以下の子どもがいる世帯)を対象に住宅ローンの年0.5%以内の利子が最大約50万円補給される制度です。

【2024年最新】減税制度を利用すれば税金面で優遇が

マイホームを購入すると、税金が控除されるなど税制面で優遇される制度があります。

確定申告や申請などの手続きが必要ですが、ぜひ利用しましょう。

住宅ローン減税

住宅ローンを組んでマイホームを取得したら年末の住宅ローン残高の1%にあたる金額が最大13年間、税金から差し引かれる制度です。

床面積が50㎡以上、返済期間が10年以上など細かく要件が決まっていて、家の性能に応じても控除額が変わります。

また、2024年以降に入居する場合は2023年内に入居する場合よりも控除額が減額されますので、これから入居を考えている方はよく確認しておきましょう。

長期優良住宅・ZEH省エネ住宅ローン減税

上記の住宅ローン減税は一般住宅ですが、入手するマイホームが「長期優良住宅」や「ZEH水準省エネ住宅」「省エネ基準適合住宅」の場合は最大の控除額が一般の住宅よりも高くなります。

一般住宅では、控除対象となる借入限度額が3,000万円であるのに対して、省エネ基準を満たす住宅では4,000万円、ZEH住宅では4,500万円、長期優良住宅では5,000万円となっている点が大きく異なる点です。

家を買う際はどこに依頼する?それぞれの違いと目安坪単価

いざ家を購入しようと思っても、ハウスメーカーもあれば工務店もあります。

どこを選べばいいのでしょうか?それぞれの違いを見てみましょう。

ハウスメーカーの特徴

ハウスメーカーはテレビCMをしているので、多くの人が検討の候補に入れているようです。

独自の工法やデザイン、設備、間取りなどでそれぞれのメーカーの強みを打ち出しています。

ハウスメーカーのメリットとデメリット

ハウスメーカーのメリットには次のような点があります。

- 資材や設備を大量に発注・仕入れができるため、安く仕上がる

- モデルハウスの見学ができるので完成がイメージしやすい

- 営業範囲が広いため、希望の土地を探しやすい

一方、デメリットとしては、

- ハウスメーカー独自の規格やサイズがあるため、既製品が使えないことがある

- 実際の工事は下請け業者が行うため、その分の費用が上乗せされている

- 広告・宣伝費がかかっている

などがあります。

工務店の特徴

工務店は地域の中で設計、施工、アフターフォローやリフォームなど住まい全般を手がけている住宅建築会社のことです。

ハウスメーカーほど大きな規模ではありませんが、地元で腕のある大工さんや左官屋さんを使って家を建ててくれます。

工務店のメリットとデメリット

工務店は大手ハウスメーカーのような大がかりなCMをしていないため、宣伝広告費がかかっていないというメリットがあります。

また、

- 注文住宅が多く、設計の自由度が高い

- 地域の特性(雪が多い、湿度が高いなど)に合わせた家を建てる

- ハウスメーカーのように工場で作業をして現場で組み合わせるのではなく、大工さんや左官屋さんが手作業で建ててくれる

- 建築の途中でも細かな相談ができる

というメリットがあります。

一方、工務店のデメリットとしては

- モデルハウスやパンフレットが少ないので完成がイメージしづらい

- 内装のクロスなどの取り扱い数やサンプルが少ないので選択肢が狭い

- 建築のプロだが住宅ローンなど金融系の専門知識が少ないことがある

などがあります。

建築家の特徴

建築家は「一級(二級)建築士」という国家資格を持ち、建築設計事務所を構えて仕事をしています。

公共施設を設計・施工することもありますが、一般住宅では注文住宅を請け負い、オリジナルの住まいを作り上げる仕事をしています。

建築家のメリットとデメリット

建築家に依頼する場合には、

- デザイン性が高い家が建てられる

- 細かな注文にも応じてもらえる

- 内装やインテリアなども凝ったものができる

- 土地の使い方や間取りなどのアドバイスが受けられる

というメリットがあります。

一方、デメリットとしては、

- 自分の希望をはっきり伝えないとデザインや設計ができない

- 打ち合わせの回数が多くなる

- 予算が高くなる傾向がある

- 建築家それぞれに得意分野があるため、しっかり選定するべき

- 住宅ローンや契約書など事務系に弱い

といった点があります。

ちなみに坪単価は、ハウスメーカーは中堅メーカーで25万円~50万円、大手メーカーで50万円~100万円と幅があります。

工務店はそれよりも安い傾向、建築家は同じくらいか少し高い傾向があります。

土地選びはどうやる?

家自体の性能ももちろん大切ですが、「どこに住むか」という問題も同じくらい大切です。

特に注文住宅の場合は、まず土地から選ばなくてはいけないケースも多いでしょう。

土地選びのポイントを見ていきましょう。

地域の相場を知る

土地は、場所によってその相場が変わってきます。

一般的に町の中心部のような市街地では地価が高く、そうしたエリアから離れるにしたがって地価が下がっていく傾向にあります。

したがって、エリアの相場をまず知ることで自分達の予算ではどこに住めるのか?ということを絞ることが可能になります。

また、建売住宅の場合は土地と建物がセット価格となっていますので、その価格が適正な価格であるかどうかを見極めるためにも必要です。

自治体の地価情報などを参考にしても良いですが、SUUMOなどの不動産情報サイトで販売されている住宅を見ていると、だいたいこのエリアはこの位の価格という相場感が分かってくると思います。

優先すべき周辺環境は何か?

建物はリフォームしたり修繕することが可能ですが、土地は一回決めてしまえば引っ越すまでその環境を受け入れなければいけません。

そのため、建物自体よりも土地選びを慎重に行いなさいという人もいるくらい重要なポイントです。

土地選びで意識したいポイントを挙げてみました。

- 治安(昼夜・平日/休日)

- 交通の利便性・渋滞具合や時間帯・電車の込み具合

- スーパーや病院などのアクセス

- 学校・学区

- 公園やショッピングなどの余暇を楽しめる施設

- 周辺住民の様子

- 職場へのアクセス

- 今後の街開発予定

- 町内会

- 防災情報

- 自治体の制度や補助

これらは不動産会社に確認すれば分かることや、実際に自分の目で確認しないと分かりにくいことなど様々です。

特に周辺にどんな人が住んでいるのか?町内会の活動は活発か?加入は義務か?というようなことは、実際に生活し始めると大きな影響をあたえる要素ですが、外からは分かりにくい問題でもあります。

町内会は町の掲示板を見たり自治体の管轄に問い合わせたりすることで、ある程度分かるケースもあります。

周辺住民についてはなかなか難しいですが、ゴミの出し方(散らかっていないか?)や家周りの清掃具合、外構の植木の手入れ具合などである程度どんな人か推し量ることは可能です。

近くのコンビニの品ぞろえを見ると、どんな住民層が多いかを知る手がかりともなります。

建売住宅であれば、建設中に近隣住民からのクレームが入らなかったかどうかを確認しておきましょう。

土地選びのポイントは上記のようにたくさんありますが、これらのポイントがパーフェクトに整っている土地というのはそうそうありません。

自分達のライフスタイルで何を一番に優先したいのかを、家族でよく話し合う必要があります。

ハザードマップも確認しましょう

土地選びで是非忘れずに行っていただきたいのが、防災情報を確認するということです。

近年は大雨被害や地震など、予期せぬ災害に見舞われるリスクも多いもの。

頻度は多くなくとも一度起きてしまえば大きな被害を被ることになってしまいます。

各自治体や国土交通省で地域のハザードマップを公開しているので、しっかりと確認しておきましょう。

家を建てるときのポイントまとめ

このように家を手に入れるまでには多くのプロセスがあります。

重要な点としては、

- 物件、住宅ローンなどの情報収集をしっかりすること

- 家族の希望を聞き、将来のことも考えて物件を選ぶこと

- 気になった物件は積極的に資料請求をしたり、見学に行ったりして複数の業者や営業担当から話を聞くこと(それによって相場観がつかめる上に知識が深まる)

- 住宅雑誌やパンフレットなどでイメージをつかむこと

- 常に金利の動向を意識すること

などがあります。一度にあれもこれも考えるのは大変ですが、業者のアドバイスを受けながら理想のマイホームを手に入れましょう。

家づくりのオススメの勉強方法は、さまざまな業者から資料を取り寄せることです。「一括資料請求サービス」を利用することで、一度の簡単なフォーム入力で大手・中小ハウスメーカーの最新資料が手に入ります。さまざまな業者の資料を比較することで知識が身につきますので利用してみてください。

コメント